第44期《易·车志》:中国乘用车市场用户净推荐率洞察报告(2022版)

作者:易车行天下 发布于:2022-09-14 10:10:00

报告正文

中国乘用车市场用户净推荐率洞察报告(2022版)

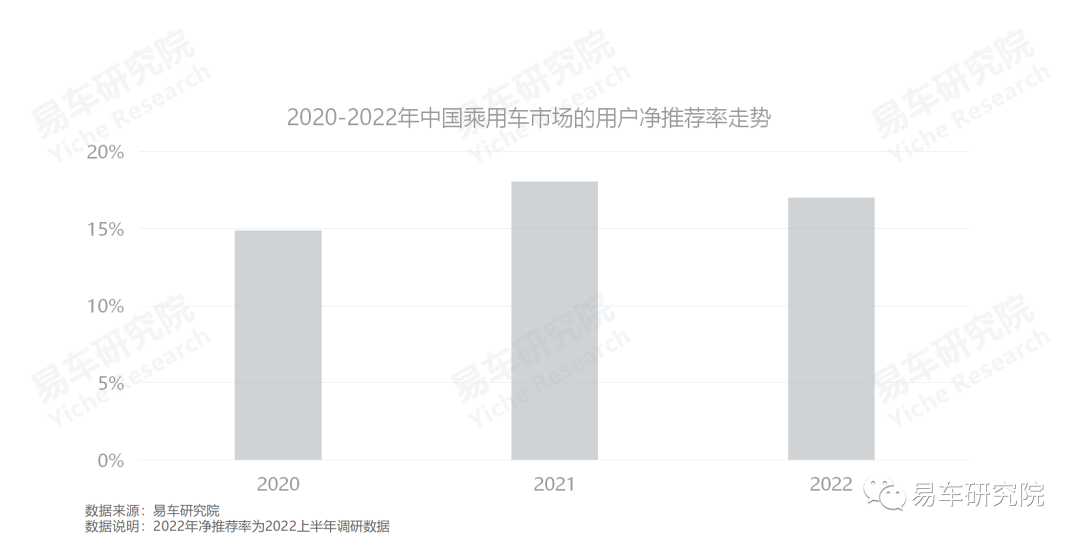

2022年,中国乘用车的用户净推荐率突然下滑至17.02%,这背后有什么蹊跷?对中国车市的未来走势有哪些预示与警示?

2018年起,中国车市加速优胜劣汰,市场份额不断集中吉利、哈弗、长安、本田、丰田、日产、奥迪、奔驰、宝马等大品牌,用户净推荐率不断提升,2020年升至14.89%,2021年升至18.04%。但进入2022年,用户净推荐率突然下滑,降至17.02%;用户净推荐率牵一发动全身,2022年突然下滑的背后是否有蹊跷?与特斯拉、比亚迪、理想等部分品牌的强势崛起是否有关?与五菱MINI EV、海豚、极氪001、坦克300等全新产品的快速涌入是否有关?与丰田THS、本田i-MMD、比亚迪DM-i、长城柠檬动力、奇瑞鲲鹏动力、吉利雷神动力等更节能技术的加速普及是否有关?与商超店、体验店、直营店等新网点的快速涌现是否有关……突然下滑的净推荐率,是否预示着中国购车用户更成熟了?是否是中国车市山雨欲来的信号?

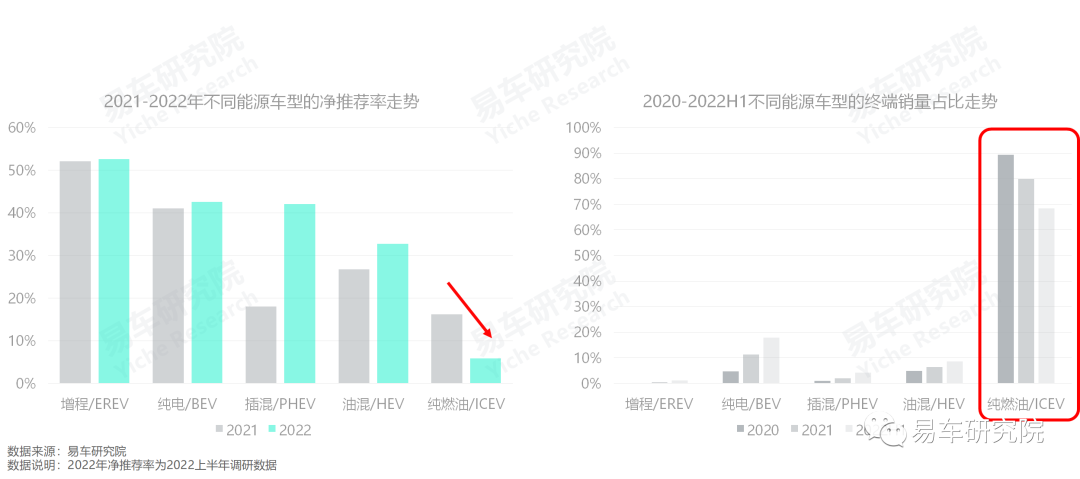

2022年,仍是销量主体但创新不足的纯燃油车市的用户净推荐率大幅下滑,是导致大盘净推荐率突然下滑的罪魁祸首

2022年,虽然增程车市的用户净推荐率最高,但不等于核心卖点就在增程,理想、问界等增程车市的主要参与者,纷纷选择从高端车市切入,在渠道、产品、服务等方面都有长足进步;整体看,纯电、插混、增程、油混等节能型车市的用户净推荐率,不约而同呈现上升走势,其中插混的升幅最显著,由2021年18.02%飙升至42.11%,混动次之。唯独纯燃油车市的用户净推荐出现下滑,且是大幅下滑,由16.21%掉至5.86%,再加2022上半年纯燃油车仍有近70%的高市占率,一旦该车市的净推荐出现“崩盘”,必然会压垮大盘的走势;虽然纯燃油车市的用户净推荐率遭遇崩盘式下滑,但不等于燃油车就没机会了。目前用户净推荐率有大幅提升或跃居高位的增程、插混、油混,本质上都是基于燃油车的进一步创新,强化了节能性、动力性等核心指标。除了技术,燃油车设计、渠道、服务等诸多方面还有很大的创新与提升空间,但燃油车长期主导中国车市,既得利益已非常固化,任何变革都可能举步维艰;2022年纯燃油车市用户净推荐率的崩盘式下滑,是一次严重警示,要么革自己的命,要么被革命!

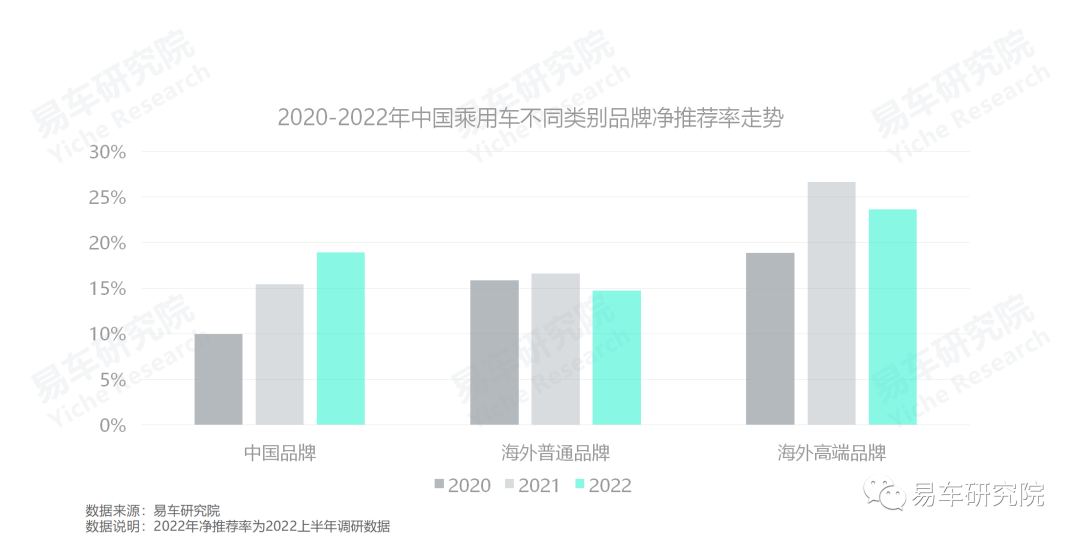

2022年,积极创新的中国品牌的用户净推荐率,首次超过海外普通品牌

2022年,中国品牌的用户净推荐率保持大幅提升的走势,升至18.91%,一跃超过大盘的平均水平,中国品牌终于不再拖后腿了!还一跃超过了海外普通品牌,后者跌至14.71%。海外高端品牌的净推荐率也遭遇了下滑,跌至23.63%;中国品牌用户净推荐率的持续大幅提升,是自身积极创新与不断努力的结果:近几年,围绕中国车市加速由增量向存量,或由首购向增换购的转型,中国品牌推出了坦克、炮、极氪、埃安、海洋系列、理想、蔚来、小鹏等一大堆全新品牌与全新产品;围绕技术升级,比亚迪、哈弗、吉利、长安、奇瑞、传祺等一大堆主流中国品牌,正全速普及DHT,强化节能性;围绕渠道变革,中国品牌不遗余力尝试商超店、直营店、体验店等……从顶层战略到研发、渠道、服务等具体板块,中国品牌已成为推动中国车市不断创新的主力军;功夫不负有心人,2022年,中国品牌的用户净推荐率一举反超海外普通品牌,但这仅是开始!

2022年,极氪领衔主流品牌净推荐率排行榜,部分创新型中国品牌快速获得用户认可与推荐,晋级TOP20行列

2022年,极氪的用户净推荐率高达70.29%,一举领衔主流品牌排行榜。近一年,受制于芯片等,极氪的交车一波三折,但厂家的整体态度还是很诚恳的,再加产品层面精益求精等,极氪001得到了首批车主的高度认可,并积极向身边朋友推荐;理想、特斯拉紧随其后,位居TOP3,两者也是近几年中国乘用车主流品牌净推荐率前几名的常客;零跑、哪吒、AITO等继“蔚小理”之后涌现的新一批新能源品牌的用户净推荐率快速提升,纷纷升至TOP20行列;魏牌、五菱、比亚迪等加速或全面转型升级的品牌,也升至用户净推荐率TOP20行列……上述一大堆创新型与全面转型的品牌,几乎都是中国品牌。创新不足或用户意识不强的大众、 日产、奥迪、奔驰、宝马等众多海外品牌,被迫退出2022年用户净推荐率TOP20行列;用户净推荐率就像车市的一面镜子,不仅能看过去,还能看未来。中国品牌的不断创新,正为自己赢得更好的未来

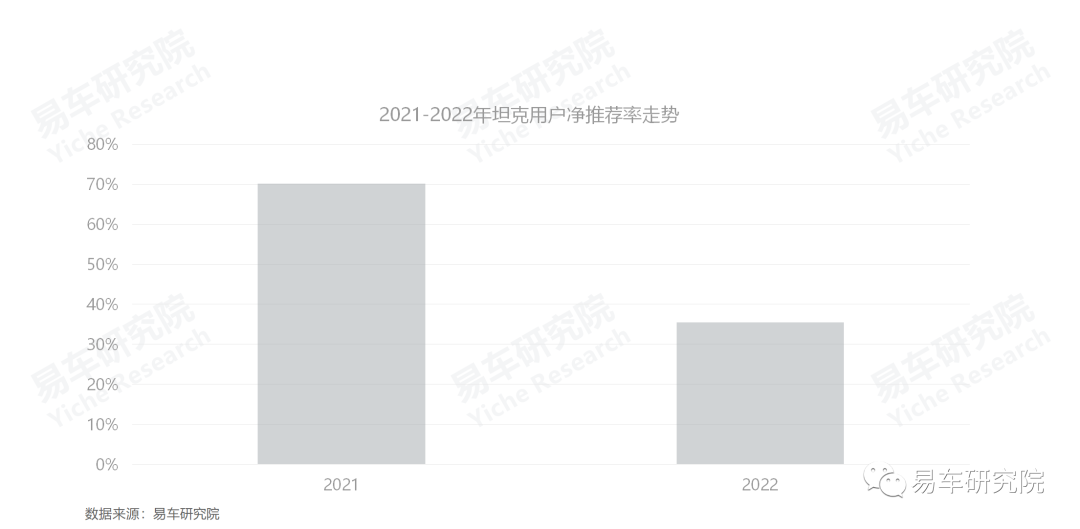

坦克300 HEV和坦克500 PHEV两款节能产品的及时加持,有利于巩固坦克的高净推荐率

2020年底,坦克横空出世,主打纯硬派,但售价仅有20万元左右,立马在中国车市引起轩然大波,瞬间成为明星车型。2021年,坦克的用户净推荐率飙升至70.12%,销量也随之节节攀升。但一年后,高油耗等问题逐步显现,以及用户的认知与接受更趋向理性,坦克的用户净推荐率快速下滑至35.43%。虽然仍处高位,但已发出预警信号,如未来一年坦克不及时优化油耗等短板,以及竞品快速投放更节能的硬派产品,坦克的潜在隐患会持续增加,甚至会爆发;在关键时刻,坦克于2022年8月的成都车展,正式发布“越野+新能源”技术路线以及越野超级混动架构,同时联袂亮相了两款量产版混动车型坦克300 HEV和坦克500 PHEV。上述举措不仅能优化坦克的节能短板,还能进一步强化动力等长版,堪称以攻为守;创新不是天上随随便便就能掉下来的林妹妹,不是随便说说就可以的。在上市不到两年的短短时间内,坦克就根据市场变化,及时对最核心的动力总成进行了优化与升级,这完全取决于长城不断强化的研发体系与不断优化的决策机制。目前海外品牌在中国车市表现的创新严重不足,很大程度上受制于落后的本土研发体系与缺失的本土决策机制

继蔚小理之后,极氪、零跑、哪吒、AITO等新一批创新型中国品牌的用户净推荐率快速提升

2020-2021年,我们还在讨论“蔚小理”如何挑战与颠覆中国乘用车市场的用户净推荐率的传统格局,但进入2022年,突然又来了一批“砸场子”的家伙,零跑、哪吒、AITO等纷纷涌入TOP20行列,极氪更是一不做二不休,直接坐到了“龙椅”上;上述品牌虽然都是新能源品牌,但它们绝非新在一块电池,还是研发的创新、产品的创新、渠道的创新、服务的创新等。AITO彻底打破了车企封闭式的运营思维,在研发、制造、渠道、服务等核心环节,小康与华为优势互补。2022年零跑、哪吒快速推进产品迭代;目前上述创新型中国品牌的市场销量还处于爬坡期,如它们的用户净推荐率在“蜜月期”之后,还能稳定在TOP20行列,将成为中国车市新风景

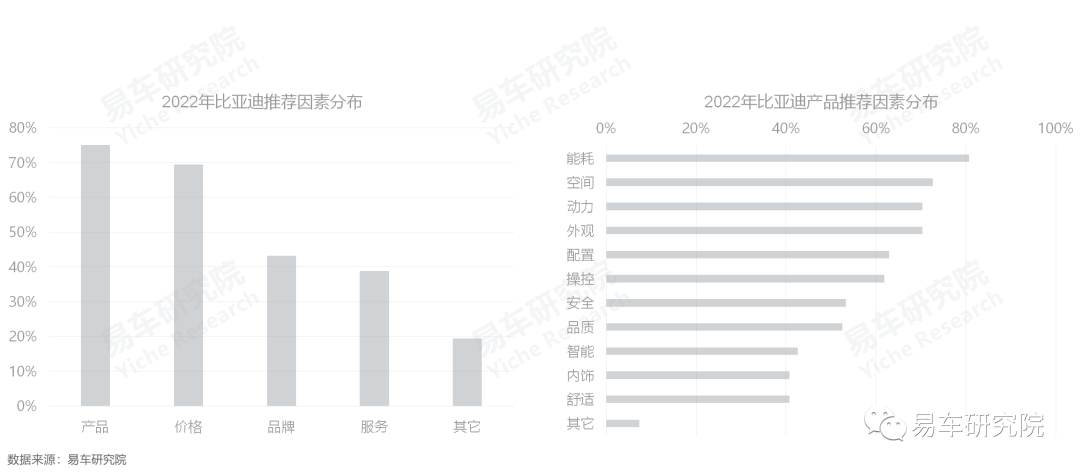

用户在意的不是“比亚迪”三个字,而是产品与价格

近一年多,比亚迪就像做了一场梦,用户净推荐率与市场销量双双触底反弹。哪怕在DM-i正式发力的2021年4月之前的一两个月,比亚迪的高层也是忐忑不安的,当时市场热捧“蔚小理”,PHEV被看衰。纯电没有高大上概念的加持,不被看好的PHEV又要兼顾,使得比亚迪的一只脚已在悬崖外,不成功便成仁。出乎所有人的意料,也出乎比亚迪自己的意料,2021年4月全新一代DM-i车型一骑绝尘,当年比亚迪在华总销量突破70万辆,2022年有望飙升至200万辆,用户净推荐率强势反弹,超过40%,晋级TOP20;用户推荐比亚迪的原因,不是一直被诟病的“比亚迪”三个字,也不是服务,而是简单得不能再简单、朴实得不能再朴实的产品与价格,其中产品推荐因素中,能耗位居榜首。截至2022年9月,同级别产品中,比亚迪新一代车型的五年综合性价比,几乎都是独领风骚。用比亚迪自己的话说:老子就是“便宜”,你拿我怎么着!长期以来,吉利、长安、哈弗等不少看似挺强大的中国品牌,内心深处都有块心病,即对自己的名字不自信,好像挂了吉利的车标就卖不上价格了。通过比亚迪的案例分析,其实用户在意的不是你叫什么,而是你有什么!如果你的确没什么,其实叫什么都是多余的,哪怕叫大众

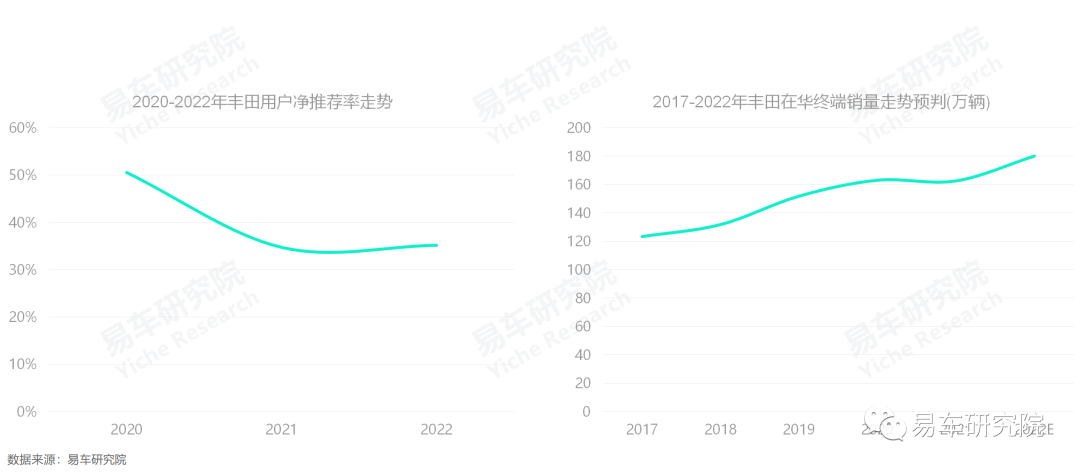

丰田的电气化进程虽然较慢,但坚守原点,在海外品牌的用户净推荐率整体下滑之际,丰田成功逆袭

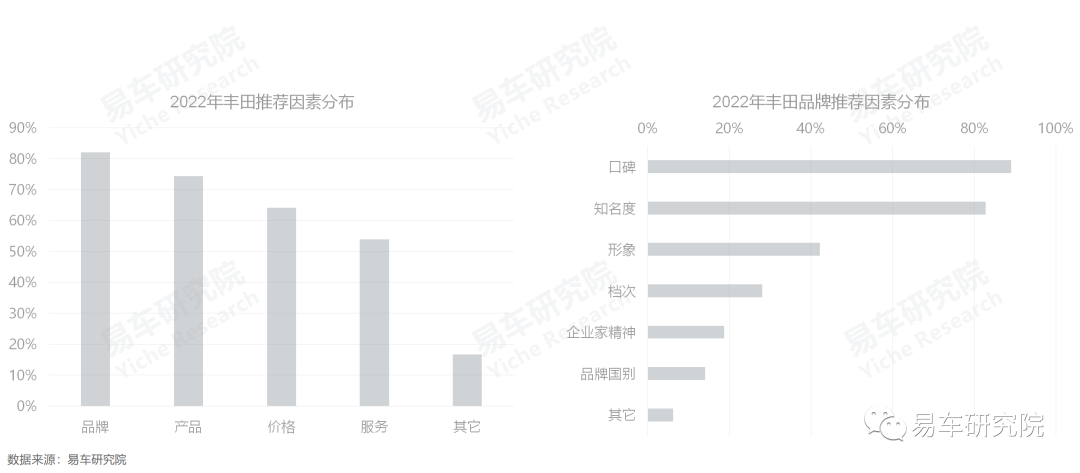

随着中国车市全面进入增换购主导的新时代,和中大型SUV的停产与销售仍旧聚焦入门车市,2021年丰田的用户净推荐率出现下滑。但进入2021下半年,丰田掀起新一轮新车攻势,瞄准增换购车市,投放了新汉兰达、陆放、赛那、凌放等新车。2022年丰田快速稳住了用户净推荐的下滑势头,全年在华终端销量有望达到180-200万辆;近几年,丰田是海外品牌中极少数能保持销量持续增长与稳住用户净推荐率的品牌。2022年,推荐丰田的核心因素是品牌,品牌推荐的核心因素是口碑,这与丰田回归原点与坚持长期主义密切相关

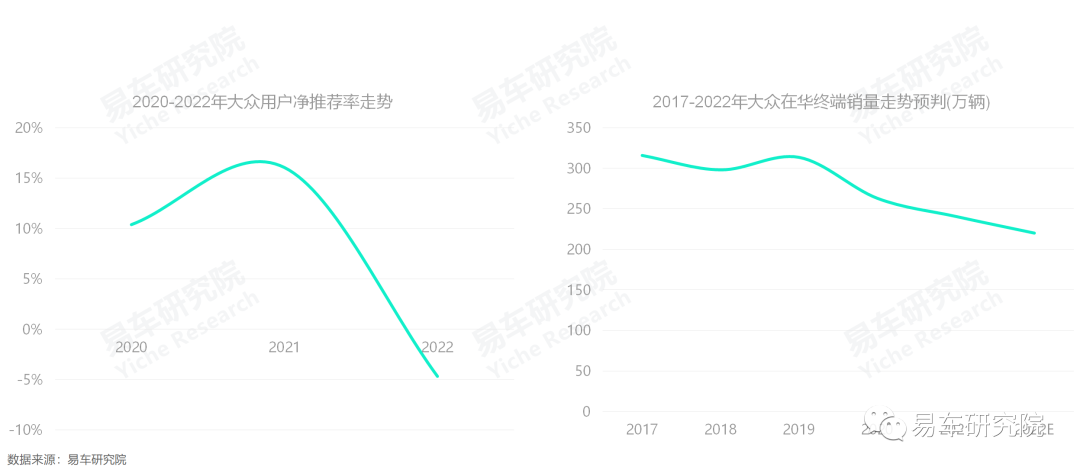

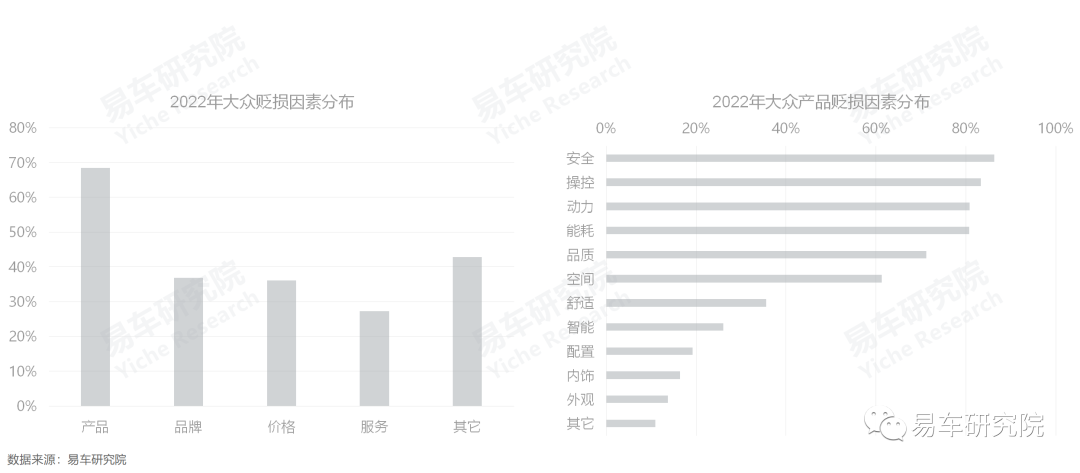

大众曾经吹过的牛逼,都被用户牢牢记在心里——德系基因

原本2021年大众的用户净推荐率有所提升,但2022年急转直下,一头栽到了-4.68%,让原本举步维艰的市场雪上加霜;在大众的贬损因素中,产品占比名列前茅,具体产品贬损因素包括安全、操控、动力等。但在十多年前,前述贬损因素恰恰是大众品牌的核心卖点——德系基因。可惜当时多数中国用户并不太懂车,也没多少钱,买车主要用来娶媳妇,经济实惠点就可以了。大众很快心领神会,从2008年朗逸、新宝来上市为标志,掀起了以“拉长降本”为核心的大规模本土化运动,并取得了辉煌成就,终端销量突破300万辆,遥遥领先于本田、丰田、日产、别克等一大堆所谓的竞品;一转眼十多年过去了,虽然不懂车的也懂车了,但中国用户的心里仍旧清晰记得大众曾经吹过的牛逼——德系基因。2022-2026年,大众在华的核心战略是电动化,对比特斯拉等核心竞品,大众拥有独一无二的优势——十多年前就播下了种子

2022年,比亚迪、丰田、大众三者截然不同的用户净推荐率走势,预示着中国车市即将上演“王者之争”

2020-2022年,比亚迪、丰田、大众三者的用户净推荐率呈现截然不同的走势,比亚迪触底大幅反弹,丰田基本稳住下滑势头,大众突然大幅下滑。由于净推荐率是预判销量走势的关键指标之一,再根据三者在上半年的销量走势,基本预判2022年三者的在华终端销量都会在200万辆上下的水平,将上演“王者之争”;导致用户净推荐率变化的原因是非常复杂的、长期的:比亚迪今日的快速爆发,与过去十多年在新能源领域的坚守密不可分;丰田相对稳健的表现,与积极回归原点强化口碑密切相关;大众的大幅下滑,并非“运气差”,是长期“吃老本”的必然结果;用户净推荐率是长期的结果,车企想优化用户净推荐率,必须要从长计议,制定长期规划

基于新产品与新服务,特斯拉、理想、蔚来等创新型高端品牌的净推荐率,碾压奥迪、奔驰、宝马之传统型高端品牌

虽然特斯拉、理想、蔚来的品牌历史,远没有奥迪、奔驰、宝马悠久,但基于全新产品与全新服务,这些品牌一诞生后,不仅受到了用户的高度关注,而且快速获得自身用户的拥护与推荐,2020-2022年,特斯拉、理想、蔚来的用户净推荐率明显高于奥迪、奔驰、宝马,且后三者呈现下滑走势;2022-2026年,一旦奥迪、奔驰、宝马之传统豪华三强的更多用户“返水”至特斯拉、理想、蔚来等更具创新型品牌,中国豪华车市的竞争格局将被重塑

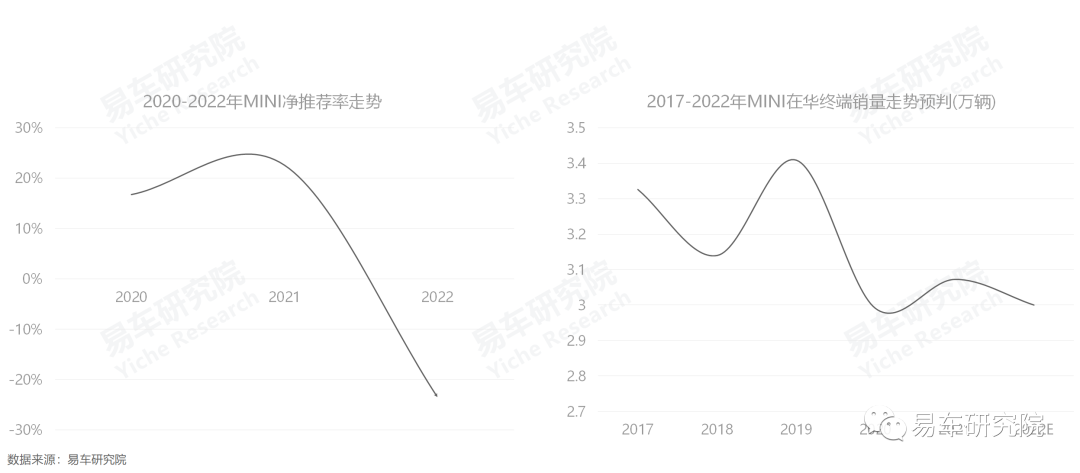

MINI的用户净推荐率突然大幅下滑与销量疲软走势,与快速转向新能源的Smart的订单火爆,形成鲜明反差

2021-2022年,中国代步车市突然爆发,低端的五菱MINI EV等、普通的好猫、海豚等、高端的Smart精灵1等,纷纷受益,销量或订单持续增长。中国代步车市传统领导品牌宝马集团的MINI,不仅没能抓住新机遇,而且在加速边缘化,在华终端销量连续多年萎靡不振,尤其是进入2022年, MINI的用户净推荐率突然崩盘,下滑至-23.46%;Smart胜在电动化与本土化,胜在与吉利的全方面合作。MINI的电动化、本土化迫在眉睫,国产时不我待

为提升用户净推荐率与持续耕耘中国车市,建议海外品牌掀起新一轮本土化运动,推动决策由海外总部向中国战区前移

随着中国车市进入增换购主导的全新时代,用户净推荐率与市场销量的关联度只会越来越强。2022年,中国品牌用户推荐率的持续大幅提升,并一举超越海外品牌主体的海外普通品牌,预示着当年海外品牌的在华销售会雪上加霜,可能会被中国品牌赶超;多年来,海外品牌在华的如鱼得水,让其滋生了不少惰性。2022年,中国品牌用户净推荐率一举反超海外普通品牌,这是明显的警示信号,督促海外品牌强化在华研发与决策前移